전세 가격과 금리가 동시에 오르면서 신혼부부의 주거 부담이 크게 늘고 있다.

이런 상황에서 정부가 운영하는 저금리 전세자금대출은 현실적인 대안으로 떠오르고 있으며, 특히 ‘버팀목 전세자금대출’은 대표적인 정책 상품으로 꼽힌다.

금리: 시중 대비 절반 수준, 1%대 가능

신혼부부 전세대출의 가장 큰 장점은 금리다.

정책 상품 기준으로 연 1.9%~3%대 수준이며, 일반 은행 전세대출(4~6%) 대비 확실한 차이를 보인다.

자녀가 있거나 지방 주택을 선택하는 경우 추가 우대금리가 적용되어 실제 부담은 더 낮아질 수 있다.

한도: 수도권 최대 2억 5천만 원

대출 한도도 실사용에 맞게 설정되어 있다.

수도권 기준 최대 2억 5천만 원, 지방은 약 1억 6천만 원까지 가능하다.

또한 보증금의 약 80%까지 지원되기 때문에 초기 자금이 부족한 신혼부부에게 실질적인 도움이 된다.

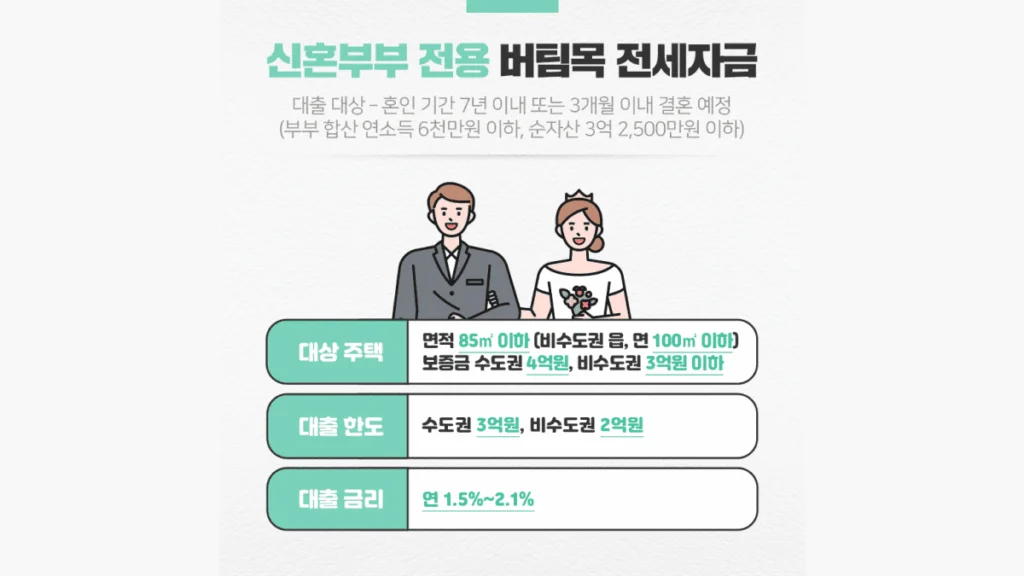

대상 조건: 신혼 7년 이내 + 소득 기준 충족

신청 대상은 비교적 명확하다.

혼인 7년 이내 부부 또는 결혼 예정자(3개월 이내)가 기본 조건이며, 무주택 상태를 유지해야 한다.

소득 기준은 부부 합산 연 소득 약 7,500만 원 이하, 자산 기준도 일정 수준 이하를 충족해야 한다.

최근에는 맞벌이 증가를 반영해 기준이 일부 완화된 점도 특징이다.

종류: 버팀목 vs 일반 전세대출 차이

신혼부부 전세대출은 크게 두 가지로 나뉜다.

버팀목 전세대출은 정부 지원형으로 금리가 낮은 대신 조건이 엄격하고,

일반 은행 전세대출은 금리가 높은 대신 한도와 조건이 상대적으로 유연하다.

금리 절약이 목적이라면 버팀목, 유연성이 필요하다면 일반 상품을 고려하는 전략이 필요하다.

신청 방법: 온라인 + 은행 방문 모두 가능

신청은 온라인과 오프라인 모두 가능하다.

주택도시기금 사이트를 통한 사전 신청 후, 국민·신한·우리·농협 등 은행에서 최종 실행하는 방식이다.

필요 서류는 혼인관계증명서, 소득 증빙, 재직 증명 등이며 은행별 추가 요구가 있을 수 있다.

실전 팁: 계약 전에 ‘대출 가능 금액’부터 확인

가장 중요한 포인트는 순서다.

전세 계약을 먼저 진행하기보다, 대출 가능 금액을 미리 확인한 뒤 계약에 들어가는 것이 안전하다.

한도 부족으로 계약이 꼬이는 사례가 실제로 많이 발생하기 때문이다.

신혼부부라면 ‘필수로 확인해야 할 대출’

버팀목 전세대출은 단순한 금융 상품이 아니라,

내 집 마련 전 단계에서 자산을 지키는 핵심 전략이다.

금리, 한도, 조건을 정확히 비교하고 활용한다면 전세 시장에서도 충분히 안정적인 출발이 가능하다.